IF THAT HAPPENS

相続で不動産を

売却することになったら

-

STEP01

遺言書の有無の確認 -

STEP02

相続財産と相続人の確認・

遺産分割協議 -

STEP03

名義変更 -

STEP04

不動産業者へ依頼 売却のご相談→物件の調査・査定→購入条件提示

→売買契約締結→決済→引き渡し -

STEP05

確定申告

WILL ①遺言書の有無を確認しましょう

遺言書がある場合

遺言書は勝手に開封してはいけません。自宅等で保管していた直筆の遺言書は家庭裁判所で検認という手続きが必要です。

検認前に開封することは法律違反となりますのでご注意ください。

検認は、遺言者の最後の住所地の家庭裁判所へ申立てをして行います。

一般的に検認の申立てから検認期日(検認の実施)までには1か月程度かかります。

遺言書がある場合は原則としてその内容に従って相続が行われますが、相続人全員が合意すれば異なる内容の遺産分割を行う事ができます。

遺言書がない場合

遺産分割協議とは、相続人全員が亡くなった方の遺産を分割する割合や方法について話し合う手続きです。

遺産分割協議は、相続人が全員で合意することで成立し、遺産分割協議書にまとめられます。

PROPERTY AND HEIRS

②相続する財産と

相続人を確認しましょう

相続した不動産の分割方法

遺言書がない場合の相続財産は法定相続人の共有財産となり、遺産分割協議に基づき、原則として法定相続割合に従って分割されますので、以下の内容についてご確認ください。

現物分割

該当不動産を分筆して、その分筆されたそれぞれの土地を相続人である持分権者がそれぞれ取得する方法です。

現物分割のデメリットとしては、不公平な分割方法になりがちで争いが生じること、分筆費用が高額になること、分筆後に評価額が下がる可能性があること、土地を分筆できないケースがあることがありますので注意が必要です。

換価分割

不動産を売却して得られた売却代金を分割する方法です。

現金化して公平に分割するため相続トラブルが起きにくいメリットがあります。また、相続税の納税資金が不足している場合は支払いに充てることができます。

但し、不動産価格は景気の動向や市場の相場の影響を受けやすいため、ご希望に沿った売却価格よりも低い売却価格になるケースもありますので注意が必要となります。

代償分割

複数いる相続人のうち、特定の相続人がその財産を相続する代わりに、他の相続人に対して法定相続分に応じた代償金を支払う方法です。

代償金を支払うだけの資力が必要ですが、相続財産となる自宅に同居していた配偶者や親、子などにとっては、代償分割することで住み続けることができるメリットがあります。

しかし、不動産の評価方法は一律ではないため、代償金を支払う人と受け取る人で不動産評価が異なると、相続トラブルに発展するリスクがあります。

共有

法定相続人が法定相続割合に応じた「共有持分」を取得してそのまま全員で共有状態にする方法です。

共有状態の不動産は、売却や活用に全員の同意が必要です。共有者の一人が亡くなると、その相続人が共有持分を相続します。相続を重ねるたびに共有者が増え続け共有者同士の関係性が遠くなってしまい、売却や処分を行う際に同意を得ることが難しく活用しづらい不動産になってしまいますので、相続不動産を共有にすることはお勧めできません。

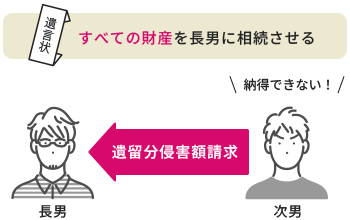

遺留分侵害額請求に伴う

不動産売却

遺言書の内容に従って不動産を単独で相続した場合は、他の相続人から遺留分侵害額請求されることがありますので注意が必要となります。

遺留分侵害額請求とは

本来受け取れるはずの相続財産を受け取れなかった相続人が、遺産を受け取った相続人に対して不足分を請求することです。

遺留分侵害請求をされた相続人は、侵害額に相当する金額を支払う必要があります。

不動産の「価値」をいくらで評価するかによって、遺留分侵害額が大きく変わりますが、不動産の「価値」の評価方法としては、以下の5つの方法がありますのでご確認ください。

-

❶固定資産税評価額

固定資産課税台帳に記載された固定資産税の課税の基準となる土地・建物の評価額のことをいい、評価額は公示時価の70%程が目安となります。

-

❷路線価

路線(道路)に面する標準的な宅地の1平方メートル当たりの価額のことをいい、評価額は、公示時価の80%程が目安となります。

-

❸公示価格(公示地価・基準地価)

国が毎年決定している標準地の価格(=公示地価)や、都道府県が毎年決定している基準地の価格(基準地価)のことをいいます。

-

❹時価

不動産が実際に売買された場合に、通常成立すると認められる価格のことをいいます。

-

❺不動産鑑定評価額

国家資格を持つ「不動産鑑定士」が、土地や建物を鑑定して評価した価額のことをいいます。

遺留分を請求する側は、できるだけ高い評価方法で請求し、遺留分を請求される側は、できるだけ低い評価方法で反論します。話し合いは平行線を辿り解決をすることが難しいでしょう。

不動産鑑定士による評価を行い、土地の時価を正確に把握し、両者の利害関係を調整していく必要があります。

不動産を売却することで「時価」を確定し、遺留分の侵害額を確定させることで、相続争いの長期化を避けることができます。

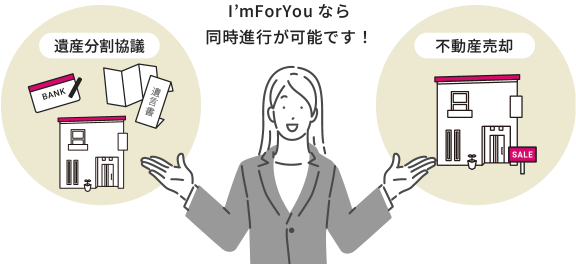

士業との連携で、

売却手続きがスムーズに!

不動産の分割方法は一長一短がありますが、I'mForYouでは士業との連携により、

遺産分割協議と同時進行で不動産売却を進めることができるため、換価分割と代償分割の良いところを合わせた方法で売却手続きが可能です。

INHERITANCE REGISTRATION

③不動産の相続方法が決まったら

名義変更(相続登記)をしましょう

相続をしても、相続登記をしていなければ売却することができません。

不動産の所在地を管轄する法務局に相続登記を申請して、亡くなった方の名義から相続人の名義に変更する必要があります。

換価分割の場合、登記名義人は誰にするのかという問題が出てきます。

相続人全員の名義にする場合

売買契約に係る手続きを、相続人全員で行う必要があります。

売買契約書への押印や署名、必要書類も相続人各人で必要となり、揃わない場合は手続きが進みません。

決済の立ち合いも相続人全員で行うことになり、手続きが煩雑になるため、特別な事情が無い限り相続人全員の名義にすることはお勧めしません。

代表相続人の単独名義にする場合

便宜的に代表相続人に名義を寄せて売却手続きを行うことになるため、登記手続きをするにも、売買上の手続きをするにも断然スムーズに進めることができます。

ただし、代表者が売却を行わないまま何年も不動産を放置し売却が著しく遅れた場合、換価分割と見做されずに代表者への贈与税が発生する可能性があります。

相続登記の義務化

2024年(令和6年)4月1日から相続登記を義務化する法律が施行されました。不動産を相続したことを知ったときから3年以内に登記しなければ、10万円以下の過料が科せられることになります。

また、過去の相続分も義務化の対象となります。2027年3月末まで猶予期間がありますが、正当な理由なく期限内に申請しなければ、過去に相続した不動産についても10万円以下の過料の対象となりますのでご注意ください。

司法書士

お客様が、長い年月をかけ、ご苦労を重ねて築いてきた財産が、幸せな形で将来に引き継がれていくようサポートできれば幸いです。

REAL ESTATE AGENT ④I’mForYouへ連絡

相続した不動産の売却は、相続税の納税(相続開始から10ヶ月以内)や特例適用に期限がありますので、スムーズに売却することが望ましいです。

-

売却のご相談

お客様の売却希望条件をうかがいます。

-

物件の調査・査定

現地調査、近隣の物件価格、周辺環境などを調査し査定します。

[事前にご準備いただきたい書類]

- 登記済権利証書または登記識別情報通知書

- 物件の図面、設備の仕様書

- 土地測量図、境界確認書

- 固定資産税納税通知書

-

購入条件提示

購入価格・諸条件を提示いたします。

-

売却申込

購入条件にご納得いただいた後、売却申込書に署名・捺印いただきます。

-

売買契約の締結

売買条件について合意に至ると売買契約の手続きに進みます。

宅地建物取引士の有資格者が重要事項の説明をし、内容をご理解いただいた後、売買契約書への記名・押印、手付金を受領し契約の成立となります。 -

決済

司法書士が所有権移転登記に必要な書類を確認し、申請手続きをいたします。

↓

固定資産税などの税金、登記費用の清算を行います。

↓

鍵や物件に関する資料などを引き渡しを行い完了となります。

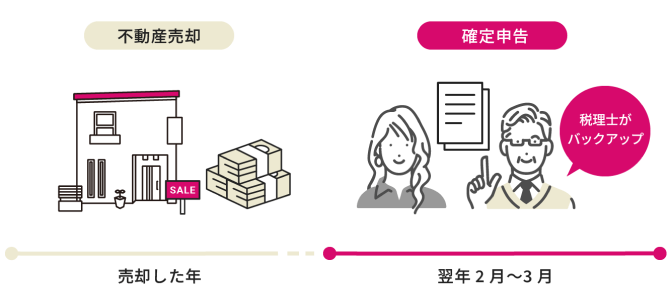

FINAL TAX RETURN ⑤確定申告

税理士との連携で、

節税対策が可能!

不動産を売却して譲渡所得があった場合は、売却の翌年2~3月に確定申告をする必要がありますが、一定要件を満たしていると、特例として特別控除が受けられる場合があります。

I'mForYouでは税理士と連携し、お客様の税金に関するお手続きをバックアップすることができます。

税理士

私の専門分野は相続税で、「納税者に損をさせない申告」を信念に税理士の仕事をしています。お気軽にご相談いただきますと幸いです。

取得費加算の特例

売却した不動産にかかった相続税を売却費用に加算して譲渡所得税を計算できる特例です。

特例の適用を受けるための要件は以下になります。

- 相続や遺贈により財産を取得した者であること

- その財産を取得した人に相続税が課税されていること

- 相続開始の翌日から3年10ヶ月以内に売却すること

相続空き家の3,000万円特別控除の特例

相続した不動産を売却して得られた利益について、一定の条件を満たせば、最大3,000万円まで課税を免除される特例です。

特例の対象となる家屋とは、次の要件すべてに当てはまるものをいいます。

- 昭和56年5月31日以前に建築されたこと

- 区分所有建物登記がされている建物でないこと

- 相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと

- 相続の時から譲渡の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと

- 売却時の耐震基準に適合した家屋であること(※耐震リフォームをするか、解体して更地にすることで控除対象になります)

- 相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること

- 売却代金が1億円以下であること

VOICE お客様の声

土地・用地

埼玉県蓮田市 戸建用地

「入札により遺産分割協議が解決」

不動産の売却方法等をめぐる相続人間の意見の対立のため、長年遺産分割協議が解決できずにいるというお困りのご相談です。

ご相談をいただいた後、すぐに遺産分割事件等に精通する弁護士の選任をお勧めし、この弁護士を通じた遺産分割協譲を開始したところ、ある相続人が特定の不動産業者を通じた不動産売却に強くこだわっており、これを受け入れない他の相続人との間で意見が対立し続けていることが、遺産分割協議が進展しない理由であることが明らかになりました。

また、速やかに原因を把握した弁護士が、特定の不動産業者にこだわるのではなく、一番高く買う者に売ることが、相続人全員の利益になるとの説得を行い、これに納得した相続人全員の合意の下、入札で売却することが決まりました。

そして、公正な入札の結果、他社と比べて1000万円以上高値で弊社が落札し、相続人全員が期待以上の利益を得る形で不動産売却が行われたため、その後は不動産以外の遺産分割協議も円滑に進展して解決することができました。

東京都 H・K様

マンション

東京都北区 収益物件

「不動産の売却方法が入札で解決」

依頼者ご自身で対応していた遺産分割協議に関して、他の相続人の代理人弁護士が主導する不動産売却手続の進行が、一方的で納得できないというお困りのご相談でした。

ご相談いただいた後、遺産分割事件等に精通する弁護士の選任をお勧めし、依頼者が選任した弁護士を通じて協識を行った結果、他の相続人の代理人弁護士が不動産売却手続の進行を業者に丸投げに近いものだったことが判明しました。

その後、事情を把握した依頼者の代理人弁護士が主導権を確保し、大手不動産会社を含む複数の者が参加する公正な入札手続を行った結果、弊社が最高値で入札して落札することができ、これにより、依頼者が納得する形の不動産売却に成功し、問題解決することができました。

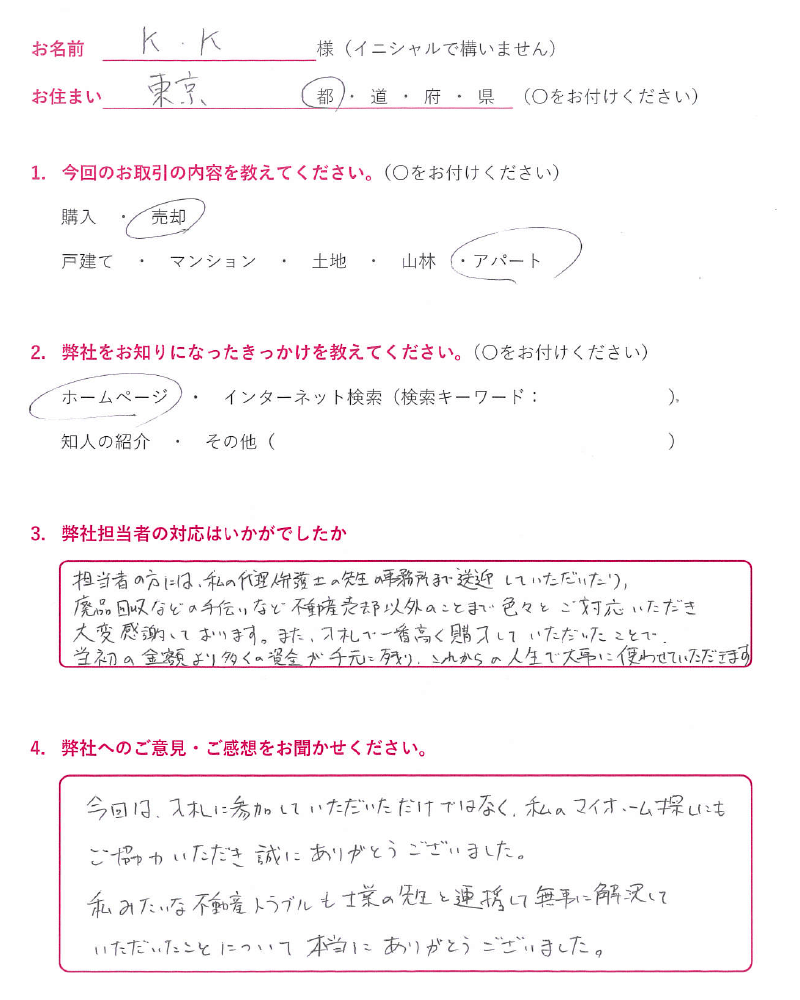

東京都 K・K様

POINT

不動産売却は

I’mForYouにお任せください

利害が複雑に絡む相続・不動産売却が難航することなくスムーズに進むよう、私たちがサポート致します。

相続に伴う不動産売却でお悩みの場合は、ぜひお気軽にご相談ください。

POINT 01

遺産分割協議と不動産売却を同時進行

士業との連携により、遺産分割協議と同時進行で不動産売却を進めることが可能です。売却までの全体的な流れをしっかりとご説明し、状況に応じた手続きをサポート致します。

POINT 02

税金に関する手続きをバックアップ

税理士と連携し、特別控除や特例を活用した節税対策をとることが可能です。I’mForYouでは、相続の手続き・相続不動産の売却・確定申告まで、トータルサポート致します。

POINT 03

選べる相談方法

ご都合に合わせて、ご訪問・メール・オンラインからご相談方法をお選びいただけます。